Ofertas de empleo en España

Pasos que debes dar antes de comprar una casa

Después de mucho pensarlo y de dirimir si es mejor alquilar o comprar casa, ya lo has decidido. ¡Quiero comprar una casa! Es un momento de nervios y de alegría. Pero para que lo sea siempre y no termines arrepintiéndote hay una serie de pasos que debes dar antes de comprar la casa y una serie de información que debes tener clara.

España Formación

Siete pasos que tienes que dar antes de comprar una casa

1. Ten claro lo que quieres. Parece obvio, pero no lo es. Antes de embarcarte en un proyecto así debes dedicarle tiempo a pensar cuáles son tus necesidades, presentes y a medio plazo, y también tu capacidad real de satisfacerlas. Tus posibilidades dependerán de las opciones que encuentres y del presupuesto que tengas.

2. Cuenta con el apoyo de profesionales para encontrar la casa que deseas. Es difícil abarcar todas las posibilidades que te ofrece el mercado. Cuanto más limites la búsqueda, menos probabilidades tendrás de dar con la mejor vivienda. Cuenta con profesionales inmobiliarios para tener mayor seguridad respecto a las características de las propiedades y acceder a una oferta más amplia.

3. Una vez elegida, investiga cuál es la situación de la vivienda. Debemos saber muy bien lo que estamos comprando: si tiene cargas financieras, problemas de propiedad o taras. Por eso recomendamos acudir al Registro de la Propiedad, al Catastro o incluso al ayuntamiento para averiguar su situación. Es esencial que consigas toda la información sobre las condiciones, la gestión que implica y las obligaciones y gastos en los que incurrirás.

4. Infórmate de todos los trámites que tendrás que hacer y de los gastos que tendrás que afrontar. La complejidad de los trámites administrativos y los gastos a pagar dependerán de la modalidad de vivienda que compremos. No es lo mismo comprar una vivienda de segunda mano que una de obra nueva. En cualquiera de ellos debes informarte bien para tener claros los pasos a seguir y los pagos que tendrás que abonar.

Noticias de trabajo

5. Conoce su auténtico valor. Antes de fijar el precio hay que comprobar que lo que vamos a acordar no esté por encima del mercado. Ten en cuenta que al solicitar una hipoteca te la concederán en función de su valor real, no del pactado. Imaginemos que te comprometes a pagar por un piso 120.000 euros y posteriormente una tasación profesional determina que su valor es de 100.000 euros. Si, por ejemplo, el banco te concede una hipoteca sobre el 80% de su valor, podrás contar con 80.000 euros. Los otros 40.000 deberás aportarlos tú. Es vital hacer una pre-tasación o utilizar herramientas ‘online’ como BBVA Valora que en tiempo real te ofrece un valor muy aproximado de la vivienda. Por cierto, Valora te dirá, gracias al Big Data a partir de muchísimos usuarios con tu perfil, si te conviene alquilar o comprar.

6. Estudia qué modalidad de hipoteca te interesa. Hoy en día puedes elegir entre hipotecas a tipo fijo, variable o mixto. 1º caso, siempre pagaremos la misma cuota. 2º dependerá de la evolución del indicador. En las hipotecas mixtas, los primeros años son a tipo fijo y el resto, a tipo variable.

7. Elige el seguro de hogar que mejor se adapte a tus necesidades. Es importante conocer la diferencia entre los seguros multirriesgo y el seguro mínimo de hogar. El primero suele recomendarse a aquellas viviendas en las que hay joyas, antigüedades, muebles con gran valor u obras de arte. El segundo es mucho más básico pero cubre incendios, atascos de tuberías, robos y hurtos. Una vez analizados ambos lo importante es elegir el que realmente necesitamos.

Cosas a tener en cuenta al comprar una casa

Adquirir una casa puede ser algo tan sencillo como encontrar piso y comprarlo. El problema de hacerlo así es que es fácil que termines con una casa que no te llena y además pagando mucho más por ella. ¿Qué debo saber antes de comprar una casa? ¿Qué comprobar antes comprar un piso? Estas son dos preguntas habituales que generan muchas dudas.

Entre las cosas que hay que tener en cuenta antes de comprar una casa está su estado de cargas, es decir, saber si la casa que voy a comprar tiene deudas o no, averiguar los gastos generales que tendrás que afrontar e incluso posibles derramas. En los siguientes puntos verás las claves a tener en cuenta al comprar un piso.

Cuándo comprar una casa

Antes de dar el paso y comprar una casa conviene tener en cuenta si es un buen momento o no para hacerlo. Para ello habrá que valorar diferentes factores externos relacionados con el mercado inmobiliario, pero, sin duda, lo más importante, será nuestra situación económica y personal. ¿Estamos en un buen momento y gozamos de estabilidad laboral? ¿Tenemos buenas condiciones económicas como para asumir un préstamo hipotecario? Pasos que debes dar antes de comprar una casa

Ofertas de empleo en España

Si la respuesta a estas preguntas es afirmativa tendremos que entrar a valorar otros factores como el precio al que se encuentra la vivienda que queremos y los precios que se barajan en el mercado inmobiiliario en general. Pero, eso sí, hay que tener en cuenta que los precios pueden llegar a diferir considerablemente entre comunidades autónomas o entre ciudades de una misma región. Es decir, no será lo mismo comprar una casa en Madrid que en un pequeño municipio, ya que los precios serán mucho más elevados en la capital. Por eso, será muy importante estudiar los precios y analizar si esa misma vivienda la podríamos comprar unos meses más tarde por un precio menor o no.

Asimismo, será necesario tener en cuenta los intereses de las hipotecas y, especialmente, la evolución del euribor y sus previsiones. En la actualidad, este índice, el más utilizado para negociar los precios de las hipotecas, se encuentra en mínimos históricos, por lo que financiar la compra de una vivienda es, en estos momentos, más barato que nunca.

Qué tipo de vivienda quieres

En el mercado vas a poder encontrar viviendas en construcción por medio de cooperativas, viviendas nuevas ya terminadas o en la recta final del proceso de construcción y viviendas de segunda mano. Cada tipo de casa tiene sus ventajas y desventajas, así como unos gastos de compra de vivienda que debes conocer.

En el caso de optar por una vivienda nueva sin construir la clave es acertar con la promotora. Repasa su historia y promociones en las que ha participado. Si dispones de tiempo, puede ser incluso interesante ir a ver algunas de las que ya hayan terminado y preguntar a los vecinos por acabados y calidades.

Ver más ofertas

Esto mismo también es aplicable a las viviendas nuevas ya construidas. En ambos casos debes saber los costes de comprar una casa nueva frente a una de segunda mano. Al adquirir un piso nuevo tendrás que pagar un 10% de IVA sobre el valor de compra. Si la casa es de protección oficial ese IVA será solo del 4%.

La ventaja de estas viviendas es que no habrá que hacer reformas en algún tiempo, con el ahorro que eso conlleva. Además, entras en una comunidad nueva donde todos los vecinos parte de cero. A esto hay que añadir que en un piso en construcción podrás personalizar algunos elementos durante la obra. Por el contrario, en estos casos el margen de negociación suele ser más estrecho. Pasos que debes dar antes de comprar una casa

Al comprar una casa de segunda mano no habrá que pagar IVA, pero sí el Impuesto de Transmisiones Patrimoniales o ITP. Este tributo depende de cada comunidad autónoma, aunque la media oscila entre el 6% y el 8%.

Calcula aquí todos los gastos asociados a la compra de tu casa

Proceso compra de vivienda

El proceso de compra de vivienda puede ser más largo de lo que nos imaginamos y requiere de paciencia. Pero, además, también requiere de diferentes decisiones y el análisis de nuestra situación económica para saber qué casa nos podemos permitir o en qué banco podemos encontrar las mejores opciones de hipoteca.

Anuncio de trabajo

Cuál es tu presupuesto para comprar piso

Uno de los errores más habituales al buscar piso para comprar es hacerlo sin saber qué casa te puedes permitir. Antes de abrir Idealista, Fotocasa o Pisos.com deberías saber cuánto te puedes gastar en tu casa. Si eres como la mayoría de los españoles esto se reduce la cruda pregunta de cuánto dinero te va a dar el banco.

Cuánto puedes pedir al banco de hipoteca

Si algo tienen claro los bancos es lo que están dispuestos a arriesgar en cada operación. Para empezar, el banco rara vez te dará una hipoteca por encima del 85% del valor de la casa, a lo que deberás sumar gastos adicionales (en el siguiente apartado los listamos).

Además, las entidades también tendrán en cuenta tus gastos e ingresos. Salvo casos excepciones la mayoría limitará tu capacidad de endeudamiento entre el 35% y el 50% de su gastos dependiendo también del valor de la casa. Si consigues una ganga será más fácil que se acerquen al máximo. Pasos que debes dar antes de comprar una casa

En este sentido, la fórmula más habitual para pedir más dinero de hipoteca es alargar el plazo del préstamo. Antes de hacerlo ten cuidado y haz números porque el coste total de la casa puede dispararse.

Para todo este proceso es posible que te entren dudas en algún momento, por ello os dejamos aquí nuestra herramienta 100% gratuita para poder encontrar a un asesor financiero que te eche una mano:

Qué se paga al comprar una casa

Como norma general, el banco financiará hasta el 80% del valor de la casa sin tener en cuenta los gastos de escritura, notaría, registro, tasación… El coste medio de estos gastos añadidos a la compra de la casa se sitúa entre el 10% y el 15%.

La entrada del piso supondrá un desembolso importante. Comprar una casa sin entrada es hoy en día muy complicado aunque consigas financiación por la comprar de la casa. El motivo es que los gastos por comprar casa van más allá de su precio. En este artículo los listamos todos: cuánto cuesta una hipoteca, todos los gastos que debes tener en cuenta.

Pasos que debes dar antes de comprar una casa

Si quieres comprar una casa sin dinero, también existen hipotecas que cubren el 100% de la operación, pero ya no son tan habituales como hace años y exigen una fuerte vinculación. Esta es la única forma de comprar una casa sin ahorros. Eso sí, al hacerlo terminarás pagando mucho más por ella.

Antes de lanzarte a mirar casa deberías visitar al banco para saber qué hipoteca te dan y de cuánto dinero dispones. Es fácil que en la entidad se cubran las espaldas diciéndote que el préstamo dependerá de la vivienda concreta. Es verdad que la casa cuenta, y mucho, a la hora de conceder la hipoteca y el porcentaje a financiar. Sin embargo, también lo es que el banco puede ofrecerte un marco de referencia sobre el que operar.

En este sentido, no te limites a una sola entidad. La mejor fórmula para lograr la hipoteca más barata es tener por lo menos tres entidades con las que negociar y presionar. Te sorprendería saber lo interesado que puede estar un banco en firmar una hipoteca con el perfil de cliente adecuado.

Más adelante te damos las claves para negociar la hipoteca con el banco y qué debes mirar en el préstamo hipotecario para no terminar pagando de más.

Cuánto gastar en tu casa

Una cosa es que el dinero que te preste el banco y otra bien diferente que debas cogerlo. Es importante que midas tu capacidad financiera y el esfuerzo necesario que vas a hacer para comprar la casa.

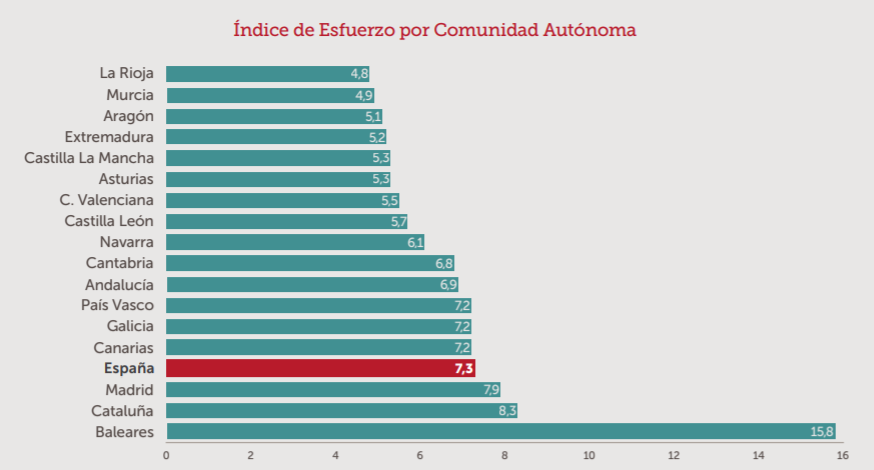

La capacidad financiera se puede medir por el número de años que vas a tardar en pagar la casa con tus ingresos. La media en España es de 7,3 años para una casa nueva según el índice de esfuerzo inmobiliario de Sociedad de Tasación que puedes consultar aquí

A este dato se suma el esfuerzo que vas a hacer para ser propietario. La recomendación más habitual es que no deberías destinar más del 40% de tus ingresos a pagar la casa. De hecho, lo ideal es que este porcentaje esté más cercano al 35%. El banco también tendrá en cuenta este dato a a la hora de concederte o no la hipoteca. Pasos que debes dar antes de comprar una casa

Y es que a lo que pagas de hipotecas vas a tener que sumar el resto de gastos de la vivienda y los propios del día a día. Si algo no quiere el banco es que tengas problemas para pagar y por eso buscará cubrirse las espaldas limitando el porcentaje de tus ingresos que irán a parar a la hipoteca.

Si te estás preguntando con qué sueldo puedo comprar una casa, la respuesta es: con cualquiera. Lo que ocurre es que tus ingresos determinarán cuánto puedes gastar en la vivienda. te dejamos una herramienta para calcular la casa que podrías comprarte dependiendo del dinero que entra en casa, tus ahorros, etc.

¿Qué casa puedes comprarte?:

https://finect.com/apps/que-casa-puedes-comprarte-finectblog/pill

Los todos los gastos de la vivienda

Cada casa es un mundo y todas tienen sus peculiaridades que se traducen en gastos. La mejor solución para evitar sorpresas y que tu presupuesto se vaya al garete es preguntar por los gastos de mantenimiento de la vivienda. Estos son los más importantes que debes conocer:

- Coste de los suministros. ¿Cuánto se gasta en calefacción? ¿Y en aire acondicionado? La forma en la que uses ambos aparatos influirá, pero las facturas anteriores te servirán como punto de partida.

- El IBI. El Impuesto sobre Bienes Inmuebles es ineludible. El año en el que compres la vivienda le corresponderá pagarlo a su dueño al comenzar el ejercicio, pero después deberás hacerlo tú y más vale que sepas a cuánto asciende. Aquí puedes ver cuándo se paga el IBI y cuánto cuesta.

- La comunidad de vecinos. Imagínate que compras una casa para descubrir después que a la hipoteca debes sumar 250 euros de comunidad de vecinos. Con un presupuesto ajustado puede ser una verdadera tragedia… Antes de tomar una decisión pregunta este tipo de datos, ya que vas a estar toda una vida pagando estos gastos.

- Caldera, aire acondicionado y fontanería, electricidad. Pueden parecer un gasto menor dentro de los 150.000 euros que costará la casa, pero saber el estado de estos elementos básicos del hogar te permitirá ajustar algo más el presupuesto futuro. De hecho, en casas de segunda mano puede ser un arma de presión al negociar.

- Seguro de hogar. El seguro sobre vivienda es una parte íntegra de la negociación de la hipoteca y para saber si es caro o barato, puedes empezar por preguntar a su dueño. Además, luego puedes hacer comparativas para saber si lo que te ofrece a entidad es caro o barato.

Consejos antes de comprar una vivienda de segunda mano

Aunque a la hora de comprar una casa siempre conviene realizar una serie de comprobaciones antes de dar el paso, esto resulta especialmente relevante cuando se trata de una vivienda de segunda mano. ¿En qué fijarse al comprar una casa de segunda mano?Por lo general, lo más importante será averiguar si esa casa tiene cargas pendientes para no tener problemas, pero, además, tendremos que tener en cuenta otros detalles.

Averigua el estado de la vivienda: ¿Hay cargas pendientes?

Siempre hay que comprobar si la vivienda está libre de cargas. En otras palabras, comprobar si tiene o no hipoteca, si hay alguna orden de embargo sobre ella o si pesa cualquier tipo de deuda adicional como, por ejemplo, cuotas de la comunidad sin pagar.

Para comprobar el estado de la vivienda que vas a comprar y si hay cargas pendientes puedes acudir al Registro de la Propiedad para solicitar una Nota Simple Informativa. Este documento contiene información jurídica clave como la siguiente:

- Descripción de la vivienda con la localización, el tipo de vivienda, la superficie construida y útil, polígono, parcela, referencia catastral y división horizontal. Estos son los datos básicos de la vivienda.

- Titularidad de la vivienda. Es decir, de quien es la casa en realidad junto con su participación en posibles portales o trasteros.

- Cargas como hipotecasy otras deudas. Estas cargas pesan sobre la vivienda y no sobre el propietario, así que en caso de no quedar saldadas, pasarían a ser tuyas.

Dentro de las posibles cargas figura el IBI. Este impuesto no siempre se paga a principio de año, pero siempre corresponde al titular a 1 de enero abonarlo. Para asegurarte que está pagado, pide un justificante de pago de los años anteriores. En este caso la deuda no recaerá sobre la vivienda, sino sobre el propietario en ese momento, aunque muchos ayuntamientos optan por reclamarlo al nuevo dueño.

Certifica quién vende la casa

La Nota Simple Informativa de la vivienda te dará esta información y es importante que la leas. Para que la venta sea efectiva deben firmar todos los propietarios. Además, te servirá para evitar estafas como que vendedor y propietario no coincidan.

Pide toda la información sobre la vivienda

El registro de la propiedad te va a dar muchos datos de la casa, pero no todos. Pide al dueño un plano general de casa, pero también de las redes eléctricas de agua, gas y calefacción.

Del mismo modo, también deberías pedir una memoria de calidades que te dirá los materiales que se usaron para la construcción, aislamientos términos, acústicos… En las casas de segunda mano es posible que hayan tirado esta información.

Lo que sí o sí deben proporcionarte es el certificado y etiqueta de eficiencia energética. Este dato es obligatorio desde 2013 para cualquier compra-venta de vivienda.

Qué mirar en una hipoteca

Una vez hayas elegido la vivienda, pídele al dueño un poco de tiempo para negociar de la con el banco. En muchas ocasiones te pedirán que dejes una señal o contrato de arras. Es importante que intentes retrasarlo hasta cerrar la negociación de la con el banco y contar con su oferta vinculante.

La mejor forma de negociar la hipoteca es tener más de una oferta sobre la mesa. Por eso debes visitar varias entidades y sucursales para buscar la mejor propuesta. La entrada en vigor de la nueva ley hipotecaria ha restado peso al papel de la oficina, ya que elimina los incentivos a las sucursales por firmar nuevos prestamos. Sin embargo en los factores a tener en cuenta para una hipoteca sigue siendo recomendable visitar más de una sucursal del mismo banco.

En qué fijarte al buscar hipoteca

La primera pregunta que debes responder es si quieres una hipoteca a tipo fijo o a tipo variable. En este artículo hacemos números y te explicamos las ventajas de cada tipo de préstamo: Hipoteca a tipo fijo o variable, cuál elegir.

Con esto en mente, al analizar una hipoteca para comprar casa trata de poner el foco en el conjunto y no en lo más inmediato. Esto pasa por no centrarte en la cuota mensual y sí hacerlo en el total que pagarás por la casa.

Cuando te preguntes qué tener en cuenta al pedir una hipoteca piensa que estás ante un préstamo a largo plazo y la cuota te hará pensar a corto plazo. Un préstamo hipotecario se compone de dos variables: duración de la hipoteca y tipo de interés. La cuota es el resultado de ambas y especialmente de la segunda, que es la que puedes elegir. Cuanto más largo sea el préstamo menor será lo que pagues cada mes. A cambio pagarás más intereses por la casa y al final te costará más. Por eso mismo al valorar qué hipoteca elegir nunca pierdas de vista la imagen global, que es el total que pagarás por la casa.

A modo de ejemplo, para una hipoteca de 150.000 euros a 30 años y un interés del 1,5%, desembolsarás 36.370 euros en intereses al banco. Reduce el plazo a 20 años y sólo darás 23.719 euros. Como ves, pagar antes tiene sus ventajas. Al hacer tus cálculos no cometas el error de bulto de pensar que el euribor estará siempre en los niveles actuales porque es fácil que no se así. Consulta aquí la evolución y la media del euribor los últimos años.

A partir de ahí te tocará entrar en detalle. Las condiciones a estudiar en una hipoteca van más allá del plazo y el tipo de interés. Entre los puntos a tener en cuenta del préstamo también se incluyen productos asociados y otras cuestiones como el sistema de amortización.

Analiza los productos asociados

La hipoteca es el producto preferido de los bancos para aumentar la vinculación con el cliente. La traducción es que al firmar tu préstamo hipotecario la entidad va a querer que también contrates un sin fin de productos asociados, empezando por la cuenta corriente y siguiendo por los seguros de vida y hogar y terminando con planes de pensiones y fondos de inversión.

Lo primero que debes tener claro es que el banco no puede obligarte a contratar ningún producto más allá de la cuenta corriente. El resto deberá bonificarlos mejorando las condiciones del préstamo. A partir de ahí tu trabajo será valorar si merece la pena contratar el seguro de vida del banco vinculado a la hipoteca o buscar otro por tu cuenta, y lo mismo con el seguro de vida y el resto de productos. En el caso de los seguros de vida, como norma general serán más caros si están vinculados a la hipoteca y además son del banco, que muchas veces actúa como mero comisionista entre la aseguradora y el cliente. Utiliza algún comparador de seguros de los muchos que hay en el mercado para ver qué precios obtienes en el mercado libre.

Si quieres saber qué hacer con el plan de pensiones que te han ofertado, aquí te contamos cómo valorarlo: ¿Merece la pena el plan de pensiones del banco para pagar menos hipoteca?

En cualquier caso, la nueva ley hipotecaria obliga a las entidades a presentar una oferta diferenciada con y sin productos añadidos. Así podrás ver más claro este punto a tener en cuenta de la hipoteca y tomar una mejor decisión.

Tasación

Tras la llegada de la Ley Hipotecaria el único coste que tiene que soportar el cliente al fimar una hipoteca es el de la tasación de la vivienda. La mayoría de entidades cuentan ya con empresas de tasación propias o ajenas con las que trabajan. Sin embargo, el banco no puede imponer tasadora ni notario. Como usuario tienes derecho a elegir quien quieres que valore tu piso.

El coste de una tasación varía desde los 90 euros hasta los más de 450 euros dependiendo de la vivienda y de quien haga la tasación. Cada tasación tiene una validez de seis meses.

Las tasadoras de los bancos tienden a ser algo más caras, pero también es más fácil que el banco las acepte sin poner objeciones.

Contrato de arras: imprescindible como reserva de la casa

Una vez hayas elegido la hipoteca ya podrás reservar la casa (siempre que el vendedor te haya dado tiempo, si no, tendrás que arriesgarte). En toda compra de vivienda se firma previamente un contrato de arras.

El contrato de arras es un dinero que pagas como adelanto por el piso que vas a comprar. Se trata de un contrato que vincula a ambas partes, comprador y vendedor. El primero se compromete a adquirir la vivienda en los términos que estipula la reserva y el segundo hace lo propio para venderla.

Cuanto más claro esté todo en este contrato de reserva de la casa, mejor. Hay tres cosas en las que debes fijarte: las penalizaciones en caso de incumplimiento, las causas de devolución y las condiciones de la compra.

La penalización más habitual por no cumplir con el contrato de arras es que pierdas la señal. Por el contrario, si es el vendedor quien se echa atrás, deberá devolver la señal multiplicada por dos. La gran pregunta en este punto es qué cantidad conviene dejar como arras del piso. La respuesta es un 10% del valor de la vivienda.

En este punto conviene diferenciar entre paga y señal y contrato de arras. La paga y señal es una cantidad más pequeña, generalmente de unos 3.000 euros que se entrega como reserva temporal de la vivienda y que suele devolverse. El dinero del contrato de arras no se devuelve salvo que se indique lo contrario, como acabamos de ver. Por eso mismo es importante dejar claros los motivos de devolución. El más recurrente es que no se perderá ese dinero en caso de que el banco no conceda la hipoteca.

Por último, el contrato de arras también estipulará el precio de compra del piso y un resumen de las condiciones en las que se hará la operación.

En este enlace puedes descargar un modelo de contrato de arras para la compra de vivienda.

Antes de firmar la compra de la casa

Con el contrato de arras firmado ya sólo restará cerrar la compra de la vivienda y la hipoteca. Lo más habitual es que todo se haga en el mismo día y ante notario. ¿Cómo prepararte para la firma de la hipoteca y la compra de la casa? Revisando bien ambos contratos.

Qué buscar en el contrato de compra de la casa

El contrato de compraventa es el que estipula las condiciones de la compra de la casa. En él debe figurar claramente el precio de la casa y la forma de pago. Ahí aparecerá la referencia a la vivienda y se identificará claramente la parte compradora y vendedora. Si hiciste bien tus deberes, ya deberías saber quién es el dueño legal y sólo tendrías que revisar que esa persona figura en el contrato.

También debes revisar la parte referente a los gastos de la compra venta y quien asume cada uno. En ese contrato figurarán los gastos que debes pagar como comprador. Recuerda que por ley la plusvalía municipal corresponde a la parte vendedora. Pasos que debes dar antes de comprar una casa

En caso de compra de vivienda con hipoteca también será necesaria la escritura pública de la compraventa. Precisamente por eso todo se firma ante notario. De hecho, es recomendable hacer esta escritura pública incluso sin hipoteca de por medio.

La figura del notario es clave en este punto, ya que dará fe de la transacción y de la voluntad de las dos partes de comprar y vender, así como la aceptación de las condiciones concretas. En realidad, el notario también debería dar fe de que los aspectos del documento privado se ajustan a la legalidad.

Qué buscar en el contrato de la hipoteca

¿Y en la hipoteca? ¿Qué cláusulas conviene revisar? En realidad deberías dedicarle un tiempo a leer todo el contrato. A fin de cuentas es la compra más importante que vas realizar en toda tu vida. Si eres capaz de leer e informarte sobre por qué una televisión 4k merece la pena de verdad o las condiciones técnicas de tu aspirador, también puedes hacerlo con la hipoteca. Pasos que debes dar antes de comprar una casa

Por ley la entidad debe enviar el contrato completo siete días antes de la firma de la hipoteca para que puedas revisarlo. Los puntos más importantes a revisar tienen que ver con las cláusulas abusivas como el suelo hipotecario, así como las relativas a las comisiones por cancelación anticipada, subrogación o novación. Por fortuna, la nueva Ley hipotecaria ayuda al comprador. Ahora se puede acudir al notario hasta tres días antes de la firma para solventar cualqueir duda sobre el préstamo. Esta visita es gratuita.

Además, el notario debe asegurarse que no existe ninguna cláusula abusiva en la hipoteca y que ambas partes entienden perfectamente el documento que están firmando. Pasos que debes dar antes de comprar una casa

Después de firmar la hipoteca

El proceso de compra de la casa no termina con la firma. Con el contrato en mano hay que realizar cuatro trámites concretos. Son los siguientes:

- Pagar los impuestos. Si la vivienda es nueva pagarás el IVA. Para una casa de segunda mano pagarás el Impuesto de Transmisiones Patrimoniales. Dispones de 30 días desde la firma para pagar el ITP. Antes se pagaba el Impuesto de Actos Jurídicos Documentados, pero desde junio de 2019 a raíz de la nueva ley hipotecaria, la banca debe asumir el pago de dicho impuesto.

- Inscribir la casa en el Registro de la Propiedad. Si has comprado la casa con hipoteca debes inscribirla en el Registro de la Propiedad. Lo más habitual es que sea el propio notario quien envía una copia del contrato de forma telemática.

- Cambiar la titularidad del catastro

- Cambiar los suministros de la vivienda.

Con estos trámites ¡ya habrás terminado la adquisición de tu piso! Sólo te quedará disfrutarlo… y terminar de pagarlo si te hipotecaste. ¡Esperamos haberos sido de ayuda!

Pasos que debes dar antes de comprar una casa

Otras preguntas de los usuarios

¿Qué es lo primero que tengo que hacer para comprar una casa?

Proceso de compra

- 1 Cotización. La cotización es el primer paso para la compra de tu nueva vivienda. …

- 2 Reserva. Si te gustó una vivienda, el siguiente paso es realizar una Reserva. …

- 3 Promesa. …

- 4 Aprobación del Crédito Hipotecario. …

- 5 Escrituración. …

- 6 Entrega.

¿Cuánto tiempo tarda el proceso de compra de una casa?

Normalmente, el proceso de compra venta dura entre seis semanas y tres meses y, en general, es un procedimiento muy simple que su abogado manejará con facilidad.

¿Cómo asegurar la compra de una casa?

- Investiga la situación jurídica del inmueble.

- Asegúrate de que la agencia inmobiliaria sea auténtica.

- Verifica que el contrato de adhesión tenga número de registro.

- Conoce la identidad del vendedor.

- Corrobora el estado real del inmueble.

- Escritura la propiedad a tu nombre.

- Usa métodos de pagos seguros.

Fuente* FINECT

Somos: España Trabaja Noticias